风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位老友,财官又来了。今天,咱们就来破译一份乍看平平无奇,实则“谍影重重”的第三季度报告。主角,是一家看似传统的印制电路板公司——澳弘电子。表面看,故事的开头很平静:三季度业绩1.07亿,同比增长6.45%;销售毛利率22.65%,提升4.43%。

稳健,温和,像一杯白开水。但财官的侦探本能,就在这片“平静”里,嗅到了一丝不寻常的血腥味。

真正的“报案线索”,埋在两个极其突兀的数据里:

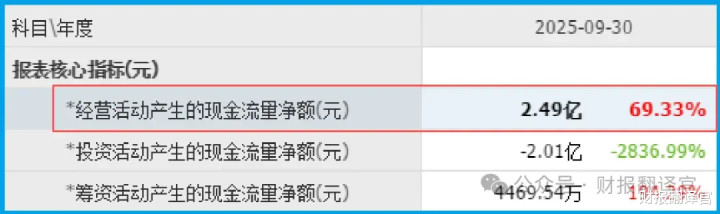

第一,销售商品收到的现金净额,竟高达2.49亿,同比暴涨69.33%,是当期净利润的两倍还多!

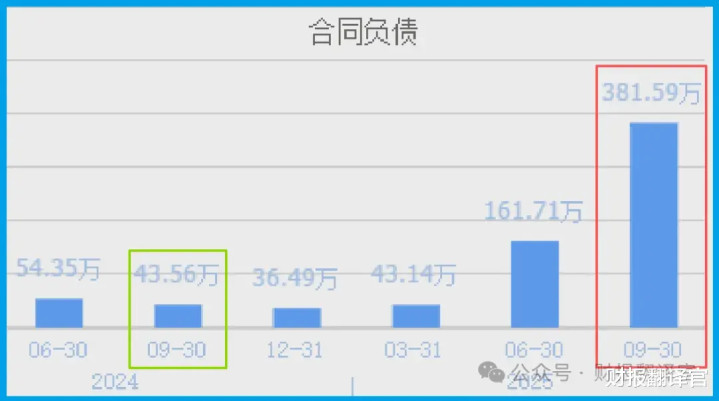

第二,收到客户的订单金额381.59万,同比狂增776.01%,直接创下了历史新高。

现金如潮水般涌入,订单如雪片般飞来。这哪里是“温和增长”?这分明是业务引擎被突然点燃,油门踩到底的轰鸣声!一个做电路板的公司,凭什么?

平静水面下的巨大漩涡,开始了。

“幽灵股东”现身——JP摩根的密码

翻开股东名单,第一个“可疑人物”浮出水面:J. P. Morgan Securities PLC-自有资金,赫然在列前十大流通股东。

华尔街顶级投行的自有资金,可不是来买白菜的。他们是嗅觉最灵敏的秃鹫,只对即将爆发的“肉”感兴趣。

他们的现身,是一份无声却重量级的“第三方证词”:这家公司,有我们不知道的故事。

故事的方向在哪?财报的“口供”给出了两个关键词:商业航天和AI算力。

公司承认,产品已用于商业航天,并正向AI算力中心、AI服务器电源等领域深入拓展,且有产品已批量应用。

风险预警区

值得关注的是,公司本期末存货为2.74亿元,较去年同期下降了14.33%。

这一变动与当期订单的爆发式增长(+776.01%)形成了某种程度的背离。

存货的下降可能源于公司为满足激增的订单而加速了产品交付与库存去化,这固然体现了运营效率。

财官结案陈词

梳理完所有线索,财官现在可以给这份“财报谍战”下一个初步的结论。

这份财报绝不像表面数字显示的那般“温和”。JP摩根的自有资金像一个高能信标,指出了方向;

而2.49亿的现金净额与776.01%的订单增速,则构成了无可辩驳的核心证据链,证明公司正处在新旧动能转换的关键节点。

传统印制电路板业务提供稳定基本盘,而商业航天与AI算力这两大超级风口,正通过实实在在的订单和现金流,为公司注入强劲的、可能是指数级的增长弹性。

本质上,这家公司正在上演一场“老树发新枝”的产业升级剧。它利用在电路板领域积累的精密制造能力,成功卡位了国家新质生产力的两大核心方向。

上天(航天)与入地(算力基础设施)。那份高达381.59万的历史性订单,就是市场对其转型方向最直接的“投票”。

然而,正如所有精彩的侦探故事都有悬念,这家公司的未来也远非定局。

它正行走在一条前景光明却荆棘密布的路上,一边是星辰大海的广阔蓝图,另一边是技术、资本与市场的残酷厮杀。

财官的调查到此暂告一段落。这份财报,如同一份清晰的路线图,告诉我们“它正在去哪里”。

但最终能跑多远、攀多高,取决于其技术攻坚的锐度、客户绑定的深度以及管理战略的定力。下一份财报,将是检验这份“蓝图”进展的第一个关键路标。让我们,拭目以待。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

天盛优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

推荐资讯